FXトレーダーR

FXトレーダーRRCIの探求という記事を書いていたのですが・・・書いている内に長くなり過ぎたのでシリーズ記事として3回に分けて掲載していこうと思います。

RCIというインジケーターの成り立ちといった歴史的背景、RCIの最強設定値や最適解は何かという具体的なテクニカル考察、そしてRCIを操る事でトレーダーとして相場のどこを狙ってどんなトレーダーを目指せるのか。

第一回目の今回はRCIの歴史を紐解き、似た名称のオシレーターであるRSIとの違いもお話しようと思います。

RCI開発の歴史的側面と実務的側面

歴史的側面

名前の似ているRSIは1978年にJ.Welles Wilder氏によって開発されたオシレーターです。

そしてオシレーターではありませんが、ボリンジャーバンドはボリンジャー氏によって1980年代に公表され、現在では世界中で広く活用されているインジケーターですね。

ストキャスティクスは1950年代に考案されたオシレーターです。

その他これはインジケーターでもオシレーターでもありませんが、相場の原理原則とも言われるダウ理論に至っては1900年代に端を発しますので今から100年以上前です。

これらに比べるとRCIはKumar氏とPersaud氏がSpearmanの順位相関係数を用いて2002年に公表した比較的新しいFX指標です。(spearmanの順位相関係数という統計学理論は1900年初頭にイギリスの心理学者によって提唱された理論)

そしてその指標を2011年、海外トレーダーの一人であるDan Valcu氏がstock and commodities magazine内でRCIオシレーターとしてのトレード手法を公開した事をきっかけに広く認知されるようになりました。

spearman順位相関係数は、2 つのデータセット間(変数)のリンクの強さを識別するために使用される式であり、関係の方向とは別に関係の強さを評価するために使用できる方法です。

心理学者のチャールズ・エドワード・スピアマンにちなんで名付けられたこの式は、データを分類したり、たとえば最高から最低に順序付けたりできる状況で使用する際に有効となります。

- 変数値が同時に上昇する場合

- 一方の変数値が上昇すると、もう一方の変数値は低下する

- 変数の移動速度は必ずしも一定である必要はない

+1 から -1 の間で、+1 は変数間の完全な正の強さを示し、ゼロは関連性がないことを示し、-1 は完全な負の強さを示すものとなります。

一部引用:

https://traders.com/

https://www.motilaloswal.com/learning-centre/2023/8/spearman-indicator-what-is-it-and-how-to-use-it

FXで勝てるようになるという目標につき、一概に新しいインジケーターを使用する方が良いというわけではありませんが、その時代ごとの流行するインジケーターもあれば、古いインジケーターでもその時の相場に合わせた適切なテクニカル分析を行えば、どんな相場でも適切に対処する事ができるとは思います。

しかし一昔前の相場と違い、近代相場の流れは非常に早い、という特徴があります。

時間軸と価格軸からランキング化し可視化できるRCIは、このような早い流れの相場であっても他のテクニカルよりも精密に捉える事ができるオシレーターと言えるでしょう。

実務的側面:本物のRCIと偽物のRCI

わたしが個人的に探究し実践的してきた実務的な側面から見るRCIとしては、spearmanの順位相関係数を正確に表現した本物のRCIと、そうではない計算式の偽物のRCIが存在しています。

本当にRCIを探求されている方はこの違いに気付いていますが、それに気付かず誤った計算式のRCIインジケーターが出回っている事もあり、残念ながら日本語によるRCIインジケーターの検索においては、どこでどう間違って広まったかまでは知りようもありませんが、表示される結果の多くが計算式の違う偽物RCIによるものなのです。

「計算式の違い?少しくらいなら影響は無いのでは?」

と思われる方もいらっしゃるかもしれませんがとんでもありません。

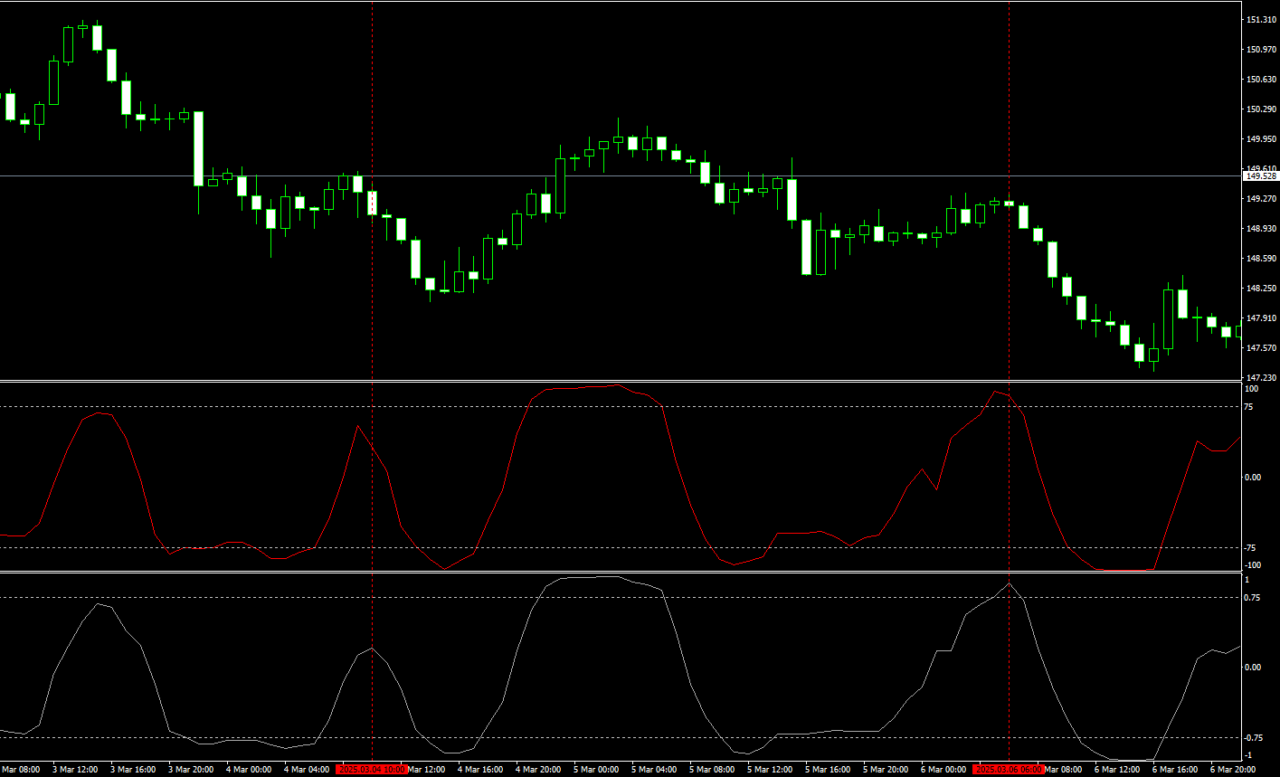

下記画像を見てください。

上段(赤):正確なRCI 下段(グレー):不正確なRCI

両RCIは同一の設定値です。

オシレーターを使用したトレードをなさっている方なら、垂直線の部分でお気付きかと思います。

正確なRCIは反転を表示しているにも関わらず、不正確なRCIはまだ反転を表示できていません。

オシレーターにとって「反転」はその判断を180度転換しなければならない程大きな反応です。

このようなズレが簡単に、しかも頻繁に起こってしまうのが不正確な計算式を用いた偽物のRCIの弊害です。

個人的な思いとしては現在RCIを使用したテクニカル分析というのは日本が主流となっているにも関わらず、正しい計算式のRCIの認知が不足しているというのは皮肉なものと感じています。

RSIとの違い

RCIの性質を述べる際、同じ「オシレーター」というカテゴリに分類されるRSIと比較している記事やサイトをよく見かけます。わたしは自身の手法への探求心が強いため、あまり他者他手法に興味が無く否定する事もありませんが、RCIとRSIを並べて比較する事は非常にナンセンスであり意味の無い事だと断言します。

RSIとRCI、この両インジケーターはあまりに性質が違いすぎるため、比較対象にはならないのです。

一つ例を挙げるとすれば、上限下限が存在しているかどうか。

RSIは上限下限が存在しており、またそれは市場からも意識されている指標です。

しかしRCIには上限下限はありません。

もしかすると意味がわからない方もいらっしゃるかもしれませんが、チャートで見るインジケーター上の設定値としては上限下限は存在しているものの、RCIには実質的に上限下限は存在していないのです。

これはアールの生徒さんには何度かお話している事もありますから分かりますね。

ロジック①や③ではこの原理を利用してビッグトレードを狙えますので、この特徴を認識せずにRCIでトレードを行う事は非常にもったいない事でもあり、怖い事であると言えます。

したがってRSIの取り扱いにおいては上限下限を買われすぎ売られすぎゾーンと認識し、ゾーン反発を適用したトレード手法は有効なシーンもありますが、RCIでは上限下限の到達はトレンドフォローの前提として使用する方が有効なのです。逆にRCIにおいて上限下限を買われすぎ売られすぎと認識してトレードをしていると・・・痛い目に遭います。

このように一つの性質をとっても比較対象とならない両インジケーターを「名称が似ているから」といった基準で「RSIとRCIの比較」という考察を掲げても意味がないものと言えるでしょう。

FXトレードにおけるテクニカル分析の必要性

たまに「テクニカル分析では勝てない」という言葉も見かけますが(RCIに限らず)、これに対する回答はYESともNOとも言えません。

わたしはRSIでは勝てませんが、RCIなら勝てます。

チャネルライントレードは上手くラインを引けませんし、エリオット波動論は上手く波動を数えられませんし、マルチタイムフレームでは混乱してしまいうまく分析できませんが、8本のRCIなら自信をもって分析できます。

ここまでRCIを探求したからこそ見える事、感じる事、話せる事があります

次の機会にはRCIの設定値の最適解への考えやRCIの最強設定値についてお話していこうと思います。